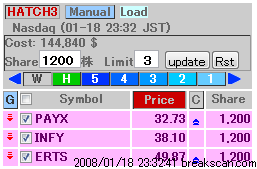

スイングスキャンプロのHマークが出たときにエントリーをしてマーケット終了前に脱出するという単純な方法です。

マーケット開始後40秒ほどで表示されます。

現時点でのパフォーマンスを検証。

https://www.daytradenet.com/Service/robot/index.htm

このシミュレーションでは始値でエントリーをして、終値で手仕舞いをした場合の数値で計算しているため、実際の成績はもっとよくなります。

つまりエントリーと反対方向へ動けばそれだけ利益幅は大きくなるわけですが、その違いに関しては毎日の記録をご参照ください。

最低限のベンチマークという意味で、この数字を元にして計算してみましょう。

キリのいい数字で計算するために、ここでは 2006年5月1日から2008年01月21日までの19ヶ月で計算しています。

括弧内は成績表の項目

それぞれの計算根拠を明確にするため、エクセルでの計算式を順に説明しておきます。

01月21日の時点で、2万5千ドルの資金を運用して58,135ドル(成績)というシミュレーション結果が出ています。

つまり資金を増やした結果として232.54%(性能)の単純な利回りで運用できたということがわかります。

これは19ヶ月での成績ですから、12ヶ月の年換算だと 36,717ドル(一年換算)。

ドル円レートを108円(為替)で計算すると270万円の資金(資金円換算)となります。

そして利益を円換算すると396万5419円(円換算利益)となります。

手数料は一日1回売買で5000円として20日間つまり一ヶ月で10万円、12ヶ月だと120万円(手数料)。

スイングスキャンプロの使用料が一ヶ月6万円ですから一年で72万円(SwingScanPro)。

この2つの経費を差し引くと利益は204万5419円(税引後利益)になります。

これを12ヶ月で割った、一ヶ月の経費と税金を引いた手取りは 13万6361円(月収手取り)となります。

日本株と同じ程度の540万円の資金なら、月収手取りで約¥40万円。

1080万円の資金があれば月約92万円。

1620万円のポルシェターボを買わずに我慢してその資金を一年間運用すると、利益は1458円、つまり11ヶ月少しでポルシェターボが買えますね。^^

しかも元金を減らすことなくそのままなのです。

上の資金別のリストを見ればわかるように、資金が増えると実質的な月収手取りという「利益」がグングン増えてゆくことがわかると思います。

つまり手数料と、スキャンシステムのコストの比率が下がってゆくわけですから、資金が多いと圧倒的に有利になってくるというわけです。

これは空気を読めないシミュレーションでの例での計算ですから、「ハイローバンドギャッププレイを徹底解説」をご覧いただければおわかりになると思いますが、実際の成績はもっとよくなりますから、上の数字は最低限の数字と考えていただいて問題ないと思います。

さらに詳細を知りたい方は、是非一度セミナーへご参加ください。